Perhitungan Penghasilan Kena Pajak bagi Usaha Pertambangan Batubara

JDIH MARVES – Dalam rangka memberikan kepastian hukum dan kepastian berusaha bagi pemegang izin usaha pertambangan (IUP), pemegang izin usaha pertambangan khusus (IUPK), Presiden RI Joko Widodo telah menetapkan Peraturan Pemerintah Nomor 15 Tahun 2022 tentang Perlakuan Perpajakan dan/atau Penerimaan Negara Bukan Pajak di Bidang Usaha Pertambangan Batubara.

Dalam Perpres Nomor 15 Tahun 2022 telah diatur ketentuan mengenai Perlakuan Pajak Penghasilan meliputi Objek Pajak dan Penghitungan Penghasilan, termasuk di dalamnya Penghitungan Penghasilan Kena Pajak, pada Usaha Pertambangan serta ketentuan mengenai perlakukan perpajakan dan/atau Penerimaan Negara Bukan Pajak (PNBP) bagi pemegang IUP, IUPK, dan Perjanjian Karya Pengusahaan Pertambangan Batubara (PKP2B).

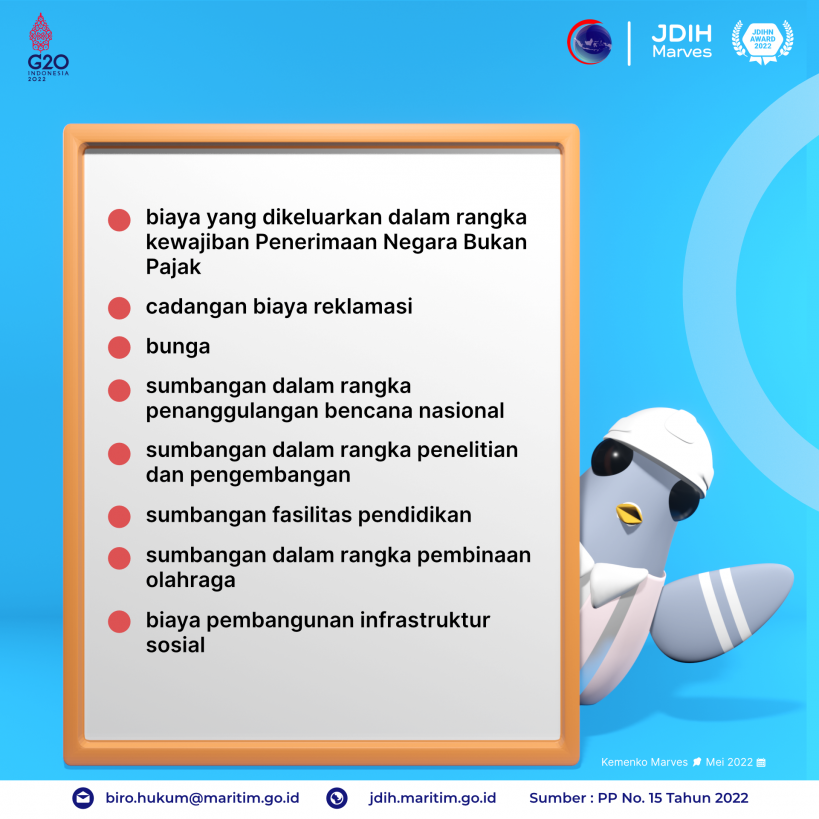

Besarnya penghasilan kena pajak bagi wajib pajak ditentukan berdasarkan penghasilan bruto yang menjadi objek pajak, dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan sesuai dengan ketentuan peraturan perundang-undangan di bidang Pajak Penghasilan. Pada Perpres Nomor 15 Tahun 2022 terdapat 15 (lima belas) macam biaya untuk mendapatkan, menagih, dan memelihara penghasilan, yang di antaranya melalui biaya kegiatan, mulai dari kegiatan penyelidikan umum, kegiatan eksplorasi, studi kelayakan, operasi produksi, dan kegiatan pascatambang.