Penetapan Nilai Perolehan Air Tanah

Dalam rangka pelaksanaan ketentuan Pasal 68 Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Menteri ESDM telah menetapkan Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 5 Tahun 2024 tentang Pedoman Penetapan Nilai Perolehan Air Tanah.

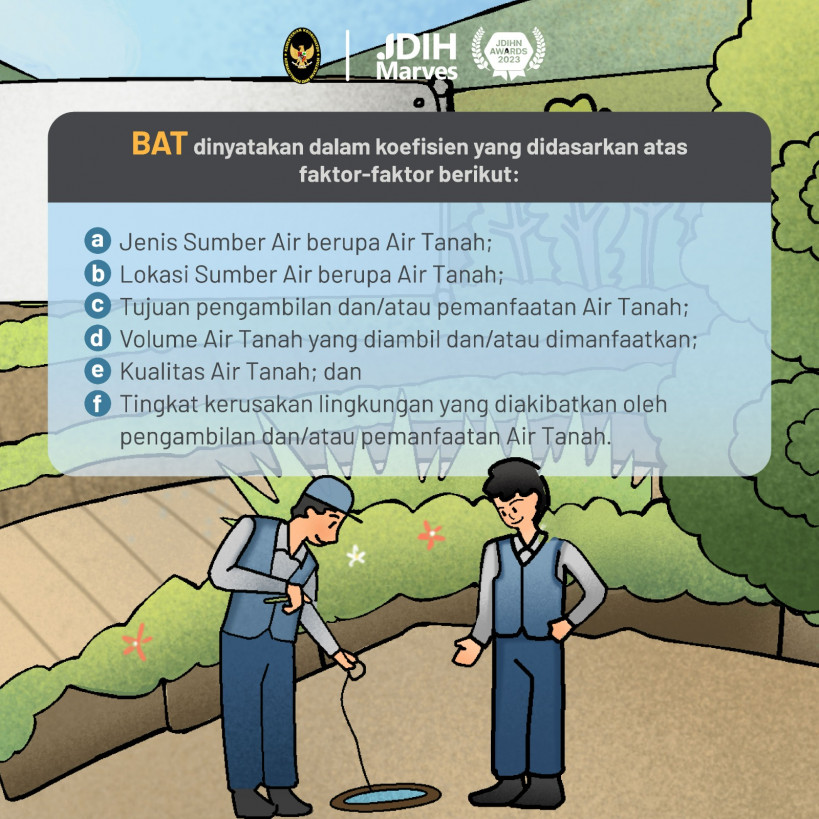

Dasar pengenaan pajak Air Tanah adalah Nilai Perolehan Air Tanah (NPA) yang terdiri dari Harga Air Baku (HAB) yang merepresentasikan nilai dasar air tanah sebelum pengolahan atau pemanfaatan dan Bobot Air Tanah (BAT) yang dihitung berdasarkan koefisien tertentu dengan mempertimbangkan beberapa faktor yaitu:

a. Jenis Sumber Air berupa Air Tanah;

b. Lokasi Sumber Air berupa Air Tanah;

c. Tujuan pengambilan dan/atau pemanfaatan Air Tanah;

d. Volume Air Tanah yang diambil dan/atau dimanfaatkan;

e. Kualitas Air Tanah; dan

f. Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan Air Tanah.

Faktor-faktor tersebut dikelompokkan ke dalam dua komponen utama, yaitu sumber daya alam dan peruntukan serta pengelolaan.

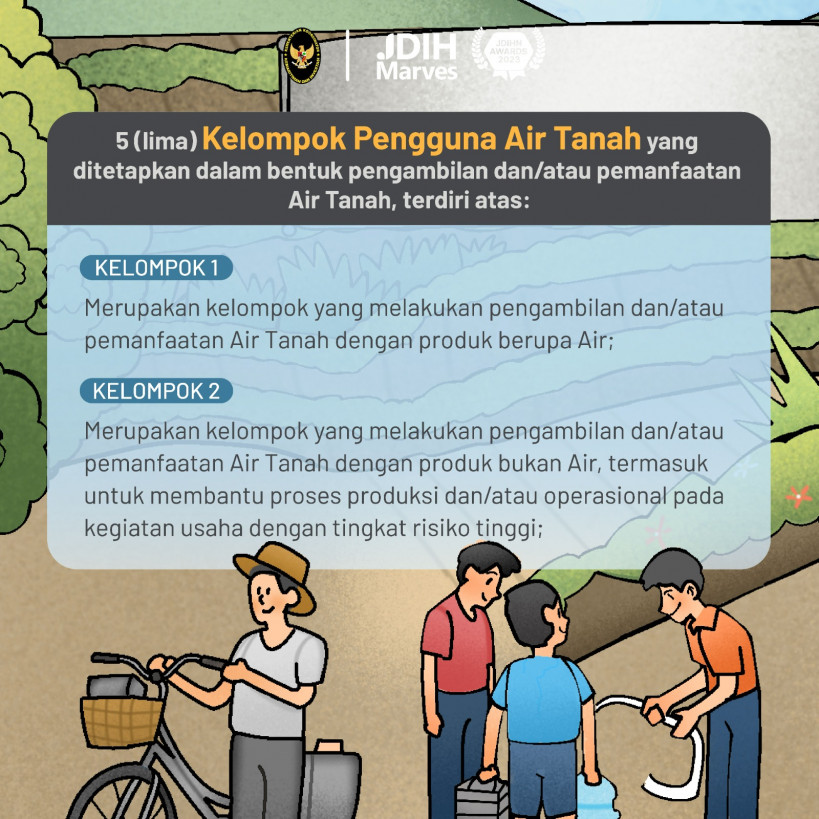

Berdasarkan komponen peruntukan dan pengelolaan dibedakan dalam 5 (lima) Kelompok Penggunaan Air Tanah yang ditetapkan dalam bentuk pengambilan dan/atau pemanfaatan Air Tanah, terdiri atas:

Kelompok 1, merupakan kelompok yang melakukan pengambilan dan/atau pemanfaatan Air Tanah dengan produk berupa Air;

Kelompok 2, merupakan kelompok yang melakukan pengambilan dan/atau pemanfaatan Air Tanah dengan produk bukan Air, termasuk untuk membantu proses produksi dan/atau operasional pada kegiatan usaha dengan tingkat risiko tinggi;

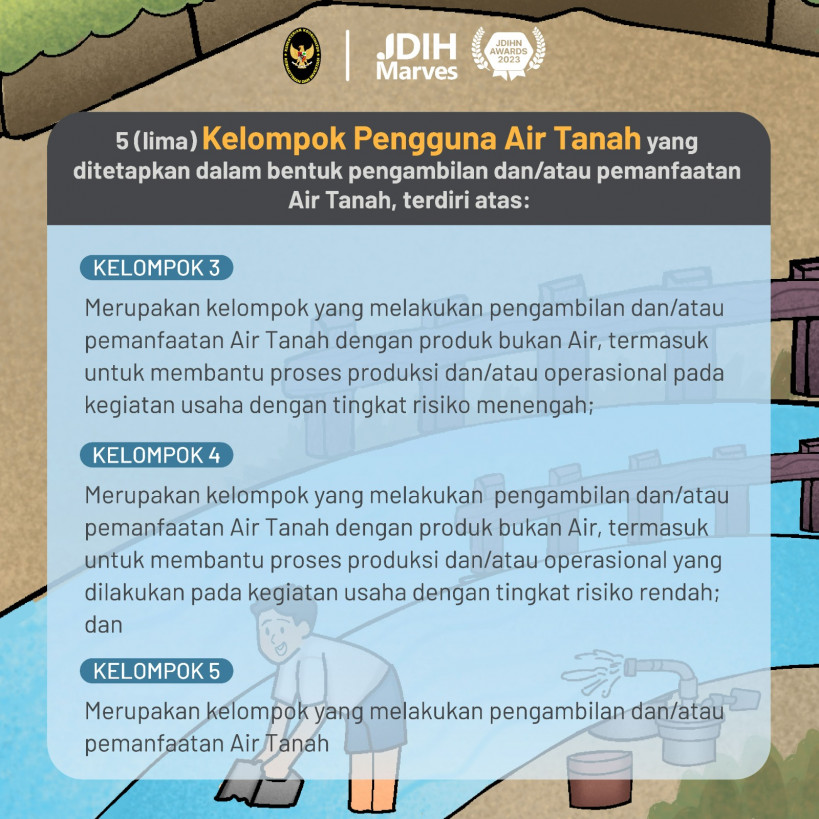

Kelompok 3, merupakan kelompok yang melakukan pengambilan dan/atau pemanfaatan Air Tanah dengan produk bukan Air, termasuk untuk membantu proses produksi dan/atau operasional pada kegiatan usaha dengan tingkat risiko menengah;

Kelompok 4, merupakan kelompok yang melakukan pengambilan dan/atau pemanfaatan Air Tanah dengan produk bukan Air, termasuk untuk membantu proses produksi dan/atau operasional yang dilakukan pada kegiatan usaha dengan tingkat risiko rendah;

Kelompok 5, merupakan kelompok yang melakukan pengambilan dan/atau pemanfaatan Air Tanah.

Peraturan ini diharapkan dapat memberikan panduan yang jelas bagi para pelaku usaha dan pemerintah daerah dalam menetapkan nilai pajak air tanah secara transparan dan akuntabel. Selain itu, peraturan ini juga mendorong pengelolaan air tanah yang lebih bijaksana dengan memperhatikan faktor lingkungan dan kelestarian sumber daya alam.