Biaya Jasa Pengelolaan Sumber Daya Air

JDIH Marves - Dalam rangka melaksanakan ketentuan Pasal 4 ayat (3), Pasal 8 ayat (3), Pasal 10 ayat (21, dan Pasal 12 ayat (2) Undang-Undang Nomor 9 Tahun 2018 tentang Penerimaan Negara Bukan Pajak, Pemerintah telah menetapkan Peraturan Pemerintah Nomor 21 Tahun 2023 tentang Jenis dan Tarif atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku pada Kementerian Pekerjaan Umum dan Perumahan Rakyat, yang di dalam turut diatur ketentuan mengenai Biaya Jasa Pengelolaan Sumber Daya Air.

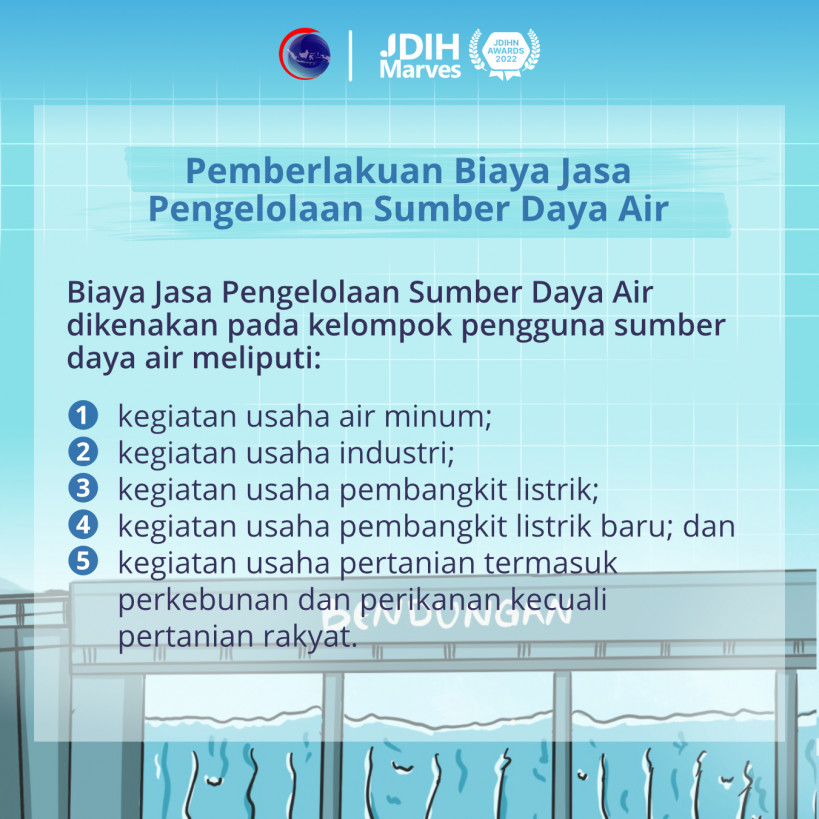

Sebagaimana diatur pada Pasal 4, Biaya Jasa Pengelolaan Sumber Daya Air dikenakan pada kelompok pengguna sumber daya air meliputi:

- kegiatan usaha air minum;

- kegiatan usaha industri;

- kegiatan usaha pembangkit listrik;

- kegiatan usaha pembangkit listrik baru; dan

- kegiatan usaha pertanian termasuk perkebunan dan perikanan kecuali pertanian rakyat.

Terdapat 4 (empat) Formula Perhitungan Tarif Biaya Jasa Pengelolaan Sumber Daya Air, antara lain:

- kegiatan usaha air minum dan usaha industri

Biaya Jasa Pengelolaan Sumber Daya Air diperoleh dari [jumlah kebutuhan biaya pengelolaan SDA (Rp) x Nilai Manfaat Ekonomi (%) dibagi Volume Penggunaan Air (m3)] x Derajat Kontribusi Pemanfaat (%).

- kegiatan usaha pembangkit listrik

Biaya Jasa Pengelolaan Sumber Daya Air diperoleh dari [jumlah kebutuhan biaya pengelolaan SDA (Rp) x Nilai Manfaat Ekonomi (%) dibagi Jumlah Produksi Listrik (KwH)] x Derajat Kontribusi Pemanfaat (%)

- kegiatan usaha pembangkit listrik baru

Biaya Jasa Pengelolaan Sumber Daya Air diperoleh dari [Total Nilai Investasi (Rp) x 0,9% x Nilai Manfaat Ekonomi (%) dibagi Jumlah Produksi Listrik (KwH)] x Derajat Kontribusi Pemanfaat (%)

- kegiatan usaha pertanian termasuk perkebunan dan perikanan kecuali pertanian rakyat

Biaya Jasa Pengelolaan Sumber Daya Air diperoleh dari [jumlah kebutuhan biaya pengelolaan SDA (Rp) x Nilai Manfaat Ekonomi (%) dibagi Luas Area Usaha Pertanian (Ha)] x Derajat Kontribusi Pemanfaat (%).

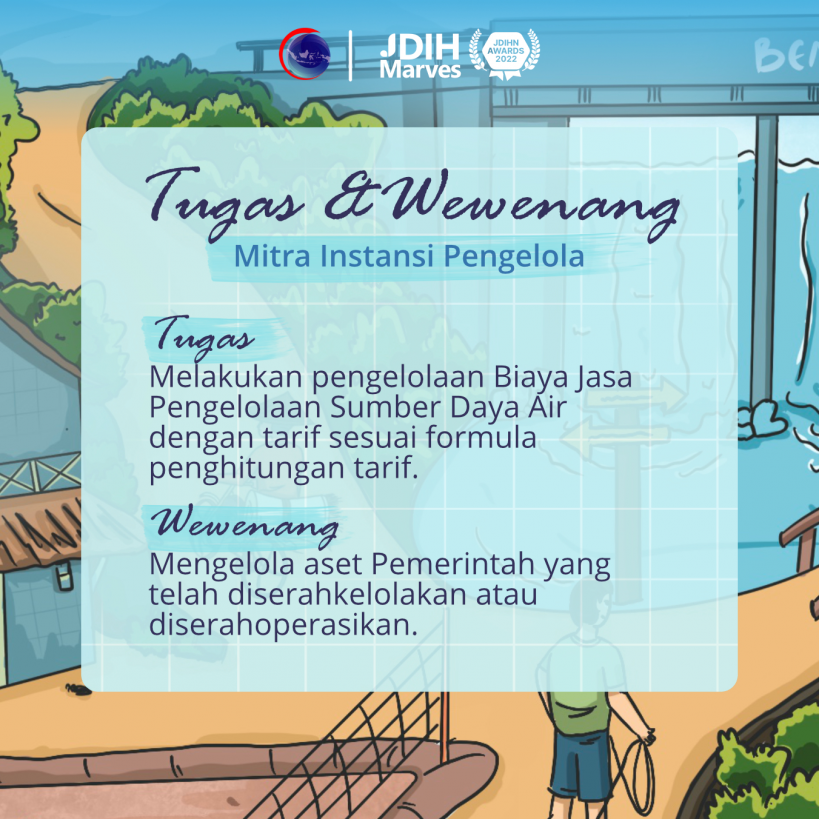

Selanjutnya, Mitra Instansi Pengelola sebagaimana pada Pasal 4 ayat (4) memiliki tugas melakukan pengelolaan Biaya Jasa Pengelolaan Sumber Daya Air dengan tarif sesuai formula penghitungan tarif. Wewenang dari Mitra Instansi Pengelola antara lain mengelola aset Pemerintah yang telah diserahkelolakan atau diserahoperasikan.

Dengan telah ditetapkannya PP No. 21 Tahun 2023, diharapkan dapat meningkatkan Penerimaan Negara Bukan Pajak.